Proseguiamo con la serie di circolari dedicate a fornire pillole informative sulla Legge di Bilancio 2026, seguendo passo dopo passo l’evoluzione del testo normativo fino alla sua approvazione definitiva.

Con la presente Vi forniamo un documento organico e aggiornato relativo al nuovo Iperammortamento 2026, come delineato nella bozza della Legge di Bilancio 2026, attualmente all’esame del Parlamento.

Tale misura è pensata per sostenere gli investimenti in beni strumentali innovativi e ad alta efficienza energetica, in continuità con le precedenti agevolazioni dei piani Transizione 4.0 e 5.0.

1. Obiettivi e finalità del nuovo Iperammortamento

L’Iperammortamento 2026 mira a:

-

incentivare l’innovazione tecnologica delle imprese;

-

favorire la digitalizzazione dei processi produttivi;

-

sostenere gli investimenti in energia rinnovabile e sostenibilità;

-

rendere le attività produttive più competitive, efficienti ed evolute.

La misura consente alle imprese di dedurre fiscalmente una quota maggiorata del costo del bene rispetto al valore effettivo, riducendo l’imponibile e favorendo così la capacità di investimento.

2. Periodo agevolabile

Gli investimenti sono agevolati se effettuati:

-

dal 1° gennaio 2026 al 31 dicembre 2026;

-

fino al 30 giugno 2027, qualora entro il 31 dicembre 2026:

-

l’ordine sia accettato dal fornitore,

-

sia stato versato almeno il 20% di acconto.

-

3. Investimenti ammissibili

3.1 Beni materiali e immateriali innovativi

Sono agevolabili gli investimenti in beni strumentali:

-

materiali e immateriali innovativi del Piano Transizione 4.0;

-

compresi negli allegati A e B della Legge 232/2016;

-

interconnessi al sistema aziendale o alla supply chain.

3.2 Impianti per energia rinnovabile e autoconsumo

Rientrano tra i beni incentivati:

-

impianti per autoproduzione e autoconsumo di energia rinnovabile (DL 199/2021);

-

sistemi di storage a supporto degli impianti;

-

impianti fotovoltaici di cui al DL 181/2023.

Questa estensione rafforza la componente “green” e la sostenibilità dei processi produttivi.

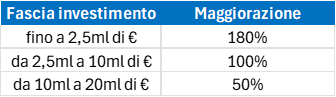

4. Aliquote e maggiorazioni

4.1 Maggiorazione ordinaria

4.2 Premialità per investimenti di transizione ecologica

Le aliquote aumentano se l’investimento consente una riduzione:

-

≥ 3% dei consumi dell’intera struttura produttiva;

-

≥ 5% dei consumi relativi ai soli processi interessati.

4.3 Semplificazioni previste

Sono introdotte presunzioni di efficientamento energetico quando:

-

si sostituiscono beni industriali dell’allegato A già in uso da almeno 24 mesi;

-

l’investimento rientra in contratti EPC con ESCo;

-

si realizzano impianti fotovoltaici rientranti nelle specifiche del DL 181/2023.

5. Beni acquisiti in leasing

Per gli investimenti effettuati tramite locazione finanziaria:

-

la base di calcolo è il costo del concedente al netto del prezzo di riscatto (secondo Assilea);

-

la durata della deduzione segue il coefficiente di ammortamento e non la durata del contratto (circolare Entrate 23/E/2024).

6. Accesso al beneficio

L’impresa dovrà trasmettere al GSE, mediante piattaforma telematica:

-

comunicazioni relative agli investimenti effettuati;

-

certificazioni sugli acquisti e sugli obiettivi energetici.

Entro 30 giorni dall’entrata in vigore della legge è previsto un Decreto attuativo contenente:

-

modalità operative;

-

procedure di verifica e controllo;

-

requisiti documentali.

Nota importante

La Legge di Bilancio 2026 non è ancora definitiva. Il presente documento ha finalità meramente informativa e le disposizioni illustrate potrebbero subire modifiche durante l’iter parlamentare.